![[Policy Brief] Proyeksi Kebijakan Carbon Tax Di Indonesia; Bagaimana Melindungi Sektor Energi (PLTU)?](https://forka.id/wp-content/uploads/2022/01/istockphoto-1332129242-170667a.jpg)

Penulis: Muchamad Nadzirummubin

Latar Belakang

Aktivitas pembakaran batubara yang selama ini dilakukan oleh Pembangkit Listrik Tenaga Uap (PLTU) turut berkontribusi menyumbang emisi karbon di Indonesia. Menurut Sari et al (2007) diantara negara-negara berkembang, Indonesia menempati posisi 7 negara penghasil emisi karbon yang bersumber dari bahan bakar fosil.

Meskipun penghasil emisi karbon masih didominasi oleh minyak bumi sebesar 53% dari bauran energi berbasis fosil pada pertengahan 2000-an, peningkatan emisi karbon yang bersumber dari batubara terus mengalami peningkatan dari 1% di awal tahun 1980 hingga 26% pada pertengahan 2000-an.

Hal ini dikarenakan penggunaan batubara menjadi prioritas untuk men-supply bahan bakar listrik di Indonesia seiring dengan persediaan minyak bumi yang semakin habis (Yusuf dan Budy, 2014).

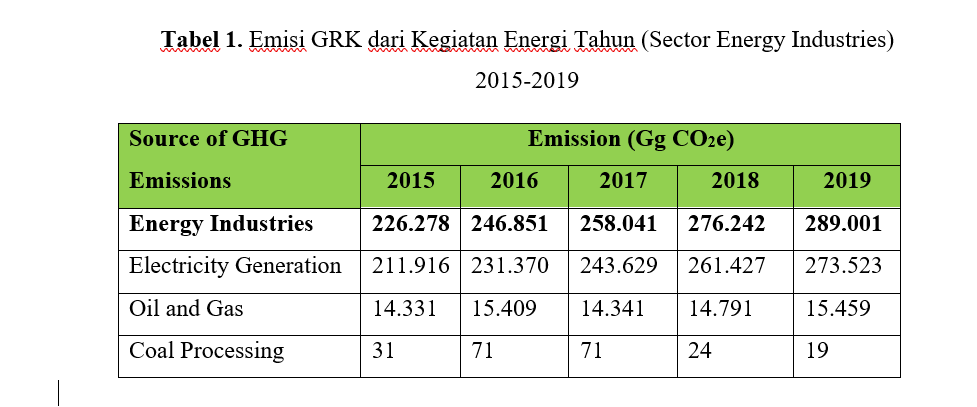

Hasil Laporan Inventarisasi Gas Rumah Kaca (GRK) dan Monitoring, Pelaporan, dan Verifikasi (MPV) tahun 2021 menyatakan bahwa kecenderungan emisi sektor energi meningkat dari tahun ke tahun seiring dengan peningkatan kebutuhan dan penggunaan energi.

Sepanjang kurun waktu 2015-2019 penggunaan energi pada industri (termasuk didalamnya penggunaan bahan bakar pada pembangkit listrik dan panas, kilang minyak, dan proses batubara) merupakan penyumbang emisi terbesar pada sektor energi (Kementerian LHK, 2021).

Konsekuensi yang timbul akibat pembakaran batubara akan meningkatkan kandungan gas karbondioksida (CO2) di atmosfer sehingga menimbulkan eksternalitas negatif, pencemaran udara dan global warming (Ratnawati, 2016).

Baca juga: Kuliah Bisnis Digital Terbaik di Surakarta

Untuk itu, keberadaan eksternalitas negatif perlu diatasi dengan adanya intervensi pemerintah, salah satu instrumen pemerintah Indonesia untuk memitigasi dampak dari perubahan iklim akibat dari ekternalitas negatif emisi karbon dengan menerapkan kebijakan carbon tax melalui Undang-Undang Harmonisasi Peraturan Perpajakan.

Sektor yang pertama dikenakan carbon tax pada 1 April 2022 adalah Pembangkit Listrik Tenaga Uap (PLTU) dengan menggunakan mekanisme pajak berdasarkan pada batas emisi (cap and tax) dan per kilogram karbon dioksida ekuivalen (CO2e) dikenakan tarif sebesar Rp. 30 (Kemenkeu, 2021).

Carbon tax merupakan pajak untuk mengkoreksi kegagalan pasar akibat polusi yang dihasilkan dari penggunaan bahan bakar fosil (Ratnawati, 2016). Sehingga, penerapan carbon tax akan meningkatkan harga batubara menjadi lebih tinggi karena adanya penambahan biaya sosial atas eksternalitas negatif yang dihasilkan.

Oleh karena itu, carbon tax diharapkan dapat menurunkan permintaan dan mengurangi produksi pada batubara. Dalam siaran pers Kementerian Energi dan Sumber Daya Mineral (2021) menjelaskan bahwa carbon tax akan menimbulkan tambahan biaya dari sisi produksi maupun tambahan harga dari sisi konsumen oleh produsen yang menghasilkan emisi karbon seperti batubara.

Sebagai contoh, jika carbon tax ditetapkan sebesar US$ 2 per ton atau Rp 30 per Kg CO2e, maka terdapat tambahan biaya US$ 0,1 per ton dari sisi produksi batubara dengan intensitas emisi 38,3 Kg CO2 per ton. Sementara, pada sisi konsumen batubara terdapat tambahan biaya pembangkit sebesar Rp 29 per kWh dan tambahan di industri sebesar US$ 5 per ton dengan intensitas emisi 2.526 Kg CO2 per ton atau 0,95 Kg CO2 per kWh.

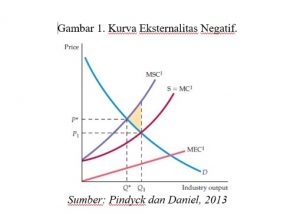

Gambar 1. Kurva Eksternalitas Negatif.

Sumber: Pindyck dan Daniel, 2013

Kurva eksternalitas negatif diatas menjelaskan pada awalnya titik keseimbangan berada pada harga P1 dan output Q1. Dalam posisi ini, marginal cost (MC) lebih rendah dari marginal social cost (MSC) karena MC tidak merepresentasikan eksternalitas negatif atau marginal external cost (MEC).

Karena PLTU menghasilkan ekternalitas negatif berupa emisi karbon, maka pemerintah melakukan internalisasi PLTU dengan mengenakan social cost (carbon tax) sehingga kurva supply/marginal cost shifting (S=MC) ke kiri menjadi kurva MSC yang diperoleh dari penjumlahan MC dengan MEC.

Sehingga, titik keseimbangan baru berada pada harga yang lebih tinggi pada P* dan output yang dihasilkan lebih rendah pada Q*. Dengan demikian, penerapan carbon tax pada PLTU akan menghilangkan deadweight loss yaitu pengurangan output batubara seperti ditunjukkan pada segitiga yang diarsir.

Carbon tax memang efektif untuk mengurangi eksternalitas negatif, namun pada prinsipnya pajak juga dapat mendistorsi pasar dan mengurangi kesejahteraan (welfare loss) akibat dari kenaikan harga dan pengurangan output.

Identifikasi Masalah

Landasan hukum penerapan carbon tax diatur melalui Undang-Undang Nomor 7 Tahun 2021 Tentang Harmonisasi Peraturan Perpajakan Pasal 13 dan Peraturan Presiden Nomor 98 Tahun 2021 Tentang Penyelenggaraan Nilai Ekonomi Karbon (NEK) Pasal 58.

Adapun aturan pelaksanaan yang sedang disusun adalah Rancangan Peraturan Menteri Keuangan (RPMK) Tentang Tarif dan Dasar Pengenaan Pajak (DPP) carbon tax, Peraturan Menteri Keuangan (PMK) Tentang Tata Cara dan Mekanisme Pengenaan Carbon Tax, Peraturan Pemerintah (PP) Tentang Peta Jalan Carbon Tax, dan Peraturan Pemerintah (PP) Tentang Subjek dan Alokasi Carbon Tax.

Sektor yang dikenakan carbon tax

UU HPP secara spesifik tidak mengatur sektor mana saja yang nantinya akan dikenakan carbon tax, di pasal 13 ayat 5 menyebutkan “subjek pajak karbon yaitu orang atau badan yang membeli barang yang mengandung karbon dan atau melakukan aktifitas yang menghasilkan emisi karbon”. Namun, pemerintah rencananya akan memberlakukan carbon tax pada 1 April 2022 dan sektor yang pertama kali dikenakan adalah PLTU Batubara.

Selanjutnya, ketentuan lebih lanjut mengenai sektor yang dikenakan carbon tax akan diatur dalam aturan pelaksanaan yang sedang disusun. Jika penentuan sektor yang dikenakan carbon tax mengacu pada Nationally Determined Contribution (NDC), setidaknya ada lima sektor prioritas yang nantinya akan dikenakan carbon tax yaitu Kehutanan, Energi dan Transportasi, Limbah, Pertanian, serta IPPU (Industrial Processing and Product Use).

Penentuan tarif carbon tax

UU HPP mengatur tarif pajak sebesar paling rendah Rp. 30 per kilogram karbon dioksida ekuivalen (CO2) atau satuan yang setara. Sementara ketentuan lebih lanjut mengenai penetapan tarif, perubahan tarif, dan dasar pengenaan carbon tax akan diatur dalam Peraturan Menteri Keuangan (PMK).

Sesuai dengan tarif carbon tax yang sudah ditentukan, PLTU Batubara dikenakan tarif sebesar Rp. 30.000/tCO2e dengan menggunakan skema cap and tax. Tarif tersebut akan di evaluasi secara periodik dan ditetapkan lebih tinggi atau sama dengan harga karbon di pasar karbon (Kemenkeu, 2021).

Pembahasan

Carbon tax pertama kali diperkenalkan oleh Finlandia pada tahun 1990 dan kemudian di adopsi oleh Swedia, Norwegia, Belanda, dan Denmark (Mei Liang et al, 2007). Cansier dan Krumm (1997) memberikan tinjauan penerapan carbon tax pada negara-negara tersebut, yaitu:

- Finlandia, menerapkan carbon tax pada sebagian besar jenis energi yang terdiri dari dua bagian yaitu pajak dasar yang dimotivasi secara fiskal dan pajak energi gabungan per CO Produk yang digunakan sebagai bahan mentah dalam industri dan konsumsi bahan bakar pada transportasi udara dan laut yang keluar negeri tidak dikenakan pajak.

- Belanda, menerapkan carbon tax pada semua jenis energi yang digunakan dalam proses pembakaran.

- Norwegia, pada awalnya menerapkan carbon tax pada sektor minyak mineral dan gas alam, namun pada 1992 penerapan carbon tax diperluas pada jenis babubara tertentu dan penggunaan Transportasi udara dan laut tidak dikenakan pajak, sedangkan untuk industri seperti pulp, kertas, dan tepung ikan dikenakan setengah dari tarif pajak.

- Swedia, menerapkan carbon tax pada masing-masing jenis bahan bakar fosil kecuali yang digunakan dalam produksi listrik. Pada tahun 1993, Swedia melakukan reformasi perpajakan untuk menjamin persaingan internasional industri Swedia. Dengan demikian, Industri dibebaskan dari pajak energi umum dan hanya mendapatkan pengurangan tarif carbon tax.

- Denmark, carbon tax diterapkan pada Bahan Bakar Minyak (BBM), gas non-alam, batubara dan listrik. Sedangkan, peraturan khusus diterapkan pada bahan bakar untuk produksi listrik tidak dikenakan carbon tax. Sementara di sektor lalu lintas, hanya diesel yang dikenakan carbon tax karena bensin sudah dikenakan pajak bensin nasional.

Rekomendasi Kebijakan

Studi komparasi digunakan untuk membuat rekomendasi kebijakan berdasarkan negara berkembang yang sudah menerapkan kebijakan carbon tax. Dalam hal ini China, karena Indonesia baru memberlakukan carbon tax di tahun 2022.

Mei Liang et al (2007) merekomendasikan China untuk menggunakan skema carbon tax Denmark yang relatif ideal untuk mengurangi dampak negatif carbon tax terhadap ekonomi makro China dan melindungi sektor energi.

Skema Denmark sepenuhnya mengecualikan sektor energi dan perdagangan, dengan mensubsidi sektor yang tidak dikecualikan dan mengganti pendapatan dari carbon tax dengan mengurangi pajak tidak langsung.

Sehingga, carbon tax tidak memberikan efek negatif terhadap PDB, tenaga kerja, dan total output. Selain itu, skema Denmark juga dapat merangsang total investasi dan meningkatkan struktur energi. Dari sisi perlindungan sektor energi dan perdagangan, carbon tax juga tidak memberikan efek negatif terhadap total output dan ekspor.

Namun, kelemahan skema Denmark dapat melemahkan efek mitigasi emisi karbon dari sektor-sektor yang dikecualikan. Skema ini menunjukkan bahwa sektor-sektor yang dikecualikan justru akan meningkatkan emisi karbon.

Oleh karena itu, penerapan skema Denmark harus diimbangi dengan komitmen sektor yang dikecualikan untuk penghematan energi dan memitigasi emisi karbon yang dihasilkan berdasarkan aturan yang sudah ditetapkan oleh pemerintah.

Refrensi

Cansier, Dieter dan Raimund Krumm. (1997). Air pollutan taxation: an empirical survey. Ecological Economics, 23, 1, 59-70. December 22, 2021. https://doi.org/10.1016/S0921-8009%2897%2900567-3.

Mei Liang, Qiao, et al. (2007, January 25). Carbon taxation policy in China: How to protect energy- and trade-intensive sectors?. Journal of Policy Modeling, 29, 311-333. November 22, 2021. https://doi.org/10.1016/J.JPOLMOD.2006.11.001.

Pindyck, Robert S. dan Daniel L. Rubinfeld. (2013). Microeconomics Eight Edition. USA: Prentice Hall.

Rahmawati, Dian. (2016, August 30). Carbon Tax Sebagai Alternatif Kebijakan Mengatasi Ekternalitas Negatif Emisi Karbon Di Indonesia. Jurnal Perbendaharaan, Keuangan Negara dan Kebijakan Publik, 1, 2, 53-67. November 22, 2021. https://doi.org/10.33105/ITREV.V1I2.51.

Yusuf, Arief. A dan Budy P. Resosudarmo. (2014, October 22). On the distributional impact of a carbon tax in developing countries: the case of Indonesia. Society for Environmental Economics and Policy Studies and Springer Japan 2014. November 22, 2021. https://doi.org/10.1007/S10018-014-0093-Y.

Kementerian Energi dan Sumber Daya Mineral Republik Indonesia. Siaran Pers Menteri ESDM Paparkan Usulan Skema Penerapan Pajak Karbon Sektor Energi. December 14, 2021. https://ebtke.esdm.go.id/post/2021/11/17/3012/menteri.esdm.paparkan.usulan.skema.penerapan.pajak.karbon.sektor.energi.

Kementerian Keuangan Republik Indonesia. Pajak Karbon Sebagai Instrumen Pengendali Perubahan Iklim. November 22, 2021. https://www.kemenkeu.go.id/publikasi/berita/pajak-karbon-sebagai-instrumen-pengendali-perubahan-iklim/.

Kementerian Keuangan Republik Indonesia. Pajak Karbon di Indonesia, Upaya Mitigasi Perubahan Iklim dan Pertumbuhan Ekonomi Berkelanjutan. December 22, 2021. https://gatrik.esdm.go.id/assets/uploads/download_index/files/2bb41-bahan-bkf-kemenkeu.pdf.

Kementerian Lingkungan Hidup dan Kehutanan. Laporan Inventarisasi Gas Rumah Kaca (GRK) dan Monitoring, Pelaporan, Verifikasi (MPV) Tahun 2021. November 22, 2021. http://ditjenppi.menlhk.go.id/reddplus/images/adminppi/dokumen/igrk/LAP_igrk2020.pdf.

{kind=link}