Penulis: Galih Ramadhan Febrianto, S.E., M.E.*

Pandemi Covid-19 menjadi guncangan besar bagi sektor perbankan. Saat aktivitas ekonomi melambat, bank menghadapi kombinasi tekanan: permintaan kredit/pembiayaan melemah, risiko gagal bayar meningkat, dan bank harus menjaga likuiditas sembari menyesuaikan biaya operasional.

Dalam konteks ini, perbandingan antara bank konvensional dan bank syariah menarik untuk dilihat, ukan untuk mencari pemenang tunggal, melainkan memahami karakter ketahanan masing-masing model bisnis.

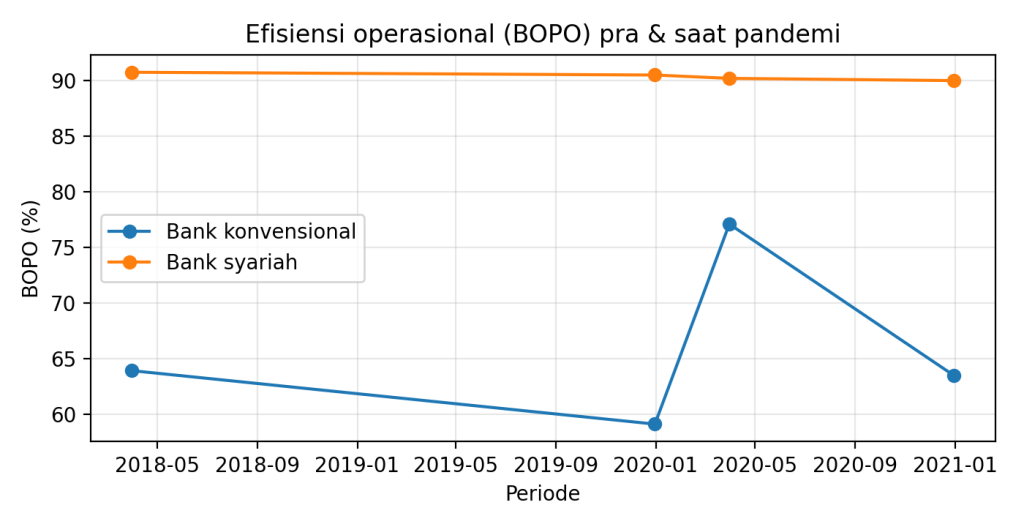

Efisiensi operasional sering dibaca melalui rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO). Menjelang pandemi, bank konvensional dalam sampel menunjukkan BOPO yang relatif lebih rendah dibanding bank syariah, menandakan proses operasional yang lebih efisien pada kondisi normal.

Namun, pada awal pandemi (kuartal I 2020), BOPO bank konvensional melonjak, mencerminkan tekanan mendadak pada pendapatan dan meningkatnya biaya penanganan risiko. Sebaliknya, BOPO bank syariah cenderung stabil di level yang lebih tinggi, mengindikasikan ketahanan terhadap gejolak jangka pendek meski ruang perbaikan efisiensi struktural masih besar.

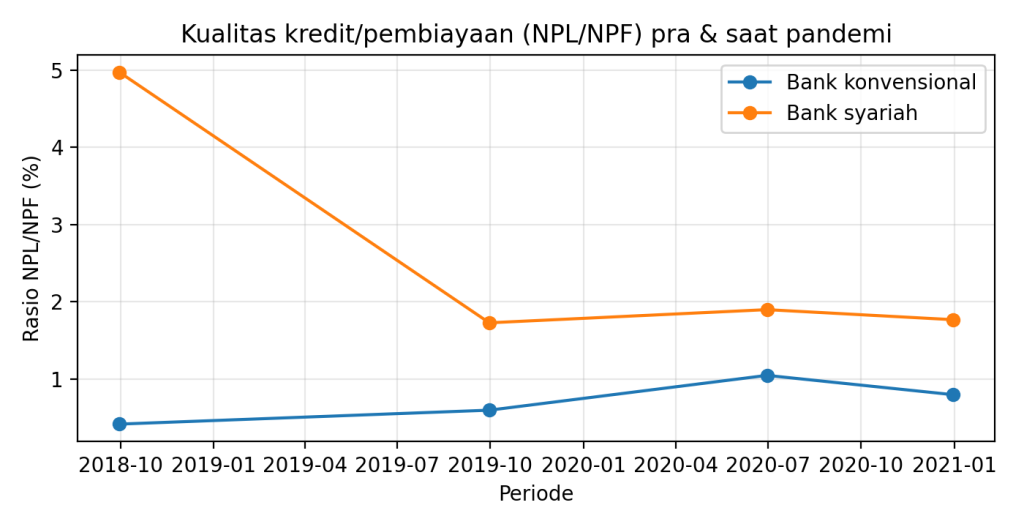

Kualitas kredit/pembiayaan: lonjakan risiko lebih terasa pada bank konvensional

Kualitas portofolio kredit/pembiayaan tercermin dari rasio kredit bermasalah (NPL) atau pembiayaan bermasalah (NPF). Sebelum pandemi, bank konvensional dalam sampel mencatat rasio yang sangat rendah. Bank syariah memulai periode pengamatan dengan rasio yang lebih tinggi, tetapi menunjukkan tren perbaikan menuju sebelum pandemi.

Saat Covid-19 merebak, rasio bermasalah bank konvensional naik, terutama pada pertengahan 2020, menggambarkan tekanan pada debitur dan peningkatan restrukturisasi. Di sisi lain, bank syariah relatif lebih stabil, dengan perubahan yang lebih kecil dan perbaikan kembali menjelang akhir 2020.

Stabilitas ini kerap dikaitkan dengan karakter pembiayaan berbasis aset dan fleksibilitas mekanisme restrukturisasi sesuai prinsip syariah.

Melihat lebih dalam: Efisiensi biaya dengan Stochastic Frontier Analysis

Di luar rasio-rasio sederhana, pendekatan Stochastic Frontier Analysis (SFA) digunakan untuk mengukur efisiensi biaya dengan memisahkan komponen ‘gangguan acak’ (misalnya shock makro) dari komponen inefisiensi manajerial.

Dalam ringkasan hasil pengukuran, skor cost efficiency (CE) berada pada kisaran tinggi dengan rata-rata sekitar 0,95. Namun, terdapat penurunan pada periode pandemi dibanding pra-pandemi (rata-rata CE pra-pandemi ≈ 0,959 turun menjadi ≈ 0,932 saat pandemi), yang sejalan dengan narasi bahwa pandemi menekan fungsi intermediasi dan meningkatkan biaya risiko.

Temuan pentingnya: dampak pandemi tidak selalu muncul sebagai ‘efek tunggal’ yang seragam, melainkan menguat melalui jalur fundamental bank,khususnya kualitas aset (NPL/NPF), profitabilitas (ROA), permodalan (CAR), serta indikator likuiditas/penyaluran dana (LDR/FDR).

Artinya, ketahanan bank konvensional maupun bank syariah selama krisis lebih banyak ditentukan oleh seberapa kuat fondasi neraca dan manajemen risikonya ketika shock terjadi, dibanding sekadar perbedaan label model bisnis.

*****

* Penulis adalah Dosen Fakultas Ekonomi dan Bisnis, Universitas Islam Malang

{kind=link}